○丹波篠山市過疎地域における固定資産税の課税免除に関する条例施行規則

令和4年9月29日

規則第34号

(趣旨)

第1条 この規則は、丹波市篠山市過疎地域における固定資産税の課税免除に関する条例(令和4年丹波篠山市条例第25号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

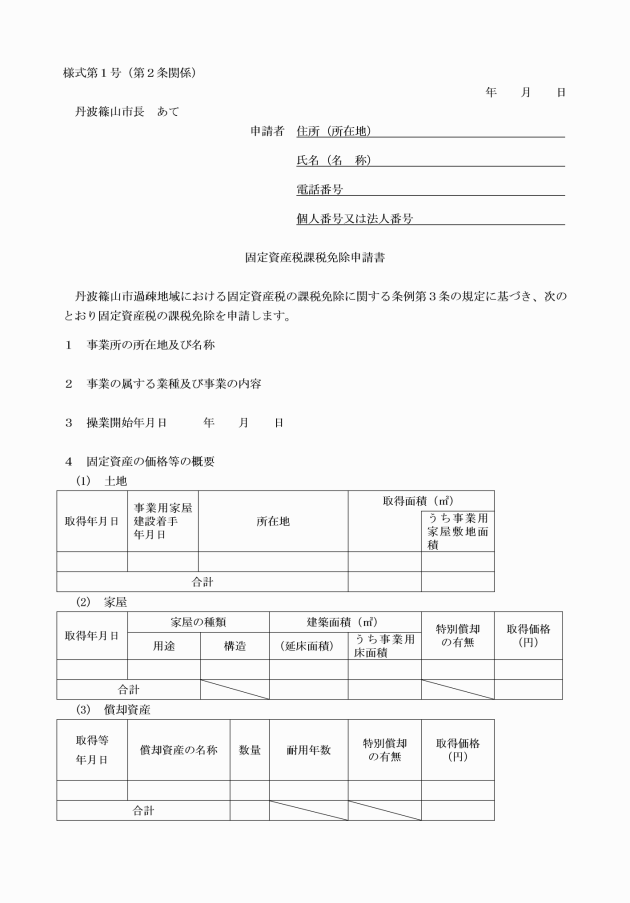

2 前項の申請書には、次に掲げる書類を添付しなければならない。

(1) 所得税法(昭和40年法律第33号)第2条第1項第37号又は法人税法(昭和40年法律第34号)第2条第31号の規定による確定申告書の写し及び確定申告書に添付した減価償却の明細に係る関係書類の写し

(2) 租税特別措置法(昭和32年法律第26号)の規定に基づく特別償却の適用を受けなかった場合においては、その理由書

(3) 家屋の平面図及び償却資産の配置図

(4) 事業用家屋敷地部分を明示した土地の平面図(土地が該当する場合のみ)

(5) 家屋又は償却資産の取得価格及び取得等年月日を証する書類の写し

土地が該当する場合は、土地の取得年月日及び事業用家屋の建設着手日を証する書類の写し

(6) 不動産登記事項証明書(土地、家屋が該当する場合のみ)

(7) 履歴事項全部証明書(法人の場合のみ)

(8) 旅館業営業許可証の写し(業種が旅館業の場合のみ)

(9) 前各号に掲げるもののほか、市長が必要と認める書類

3 前項各号の書類は、課税免除を受けようとする2年目以降の各年度で、当該各年度のそれぞれ前年度の申請から課税免除対象設備等の追加がない場合は、省略することができる。

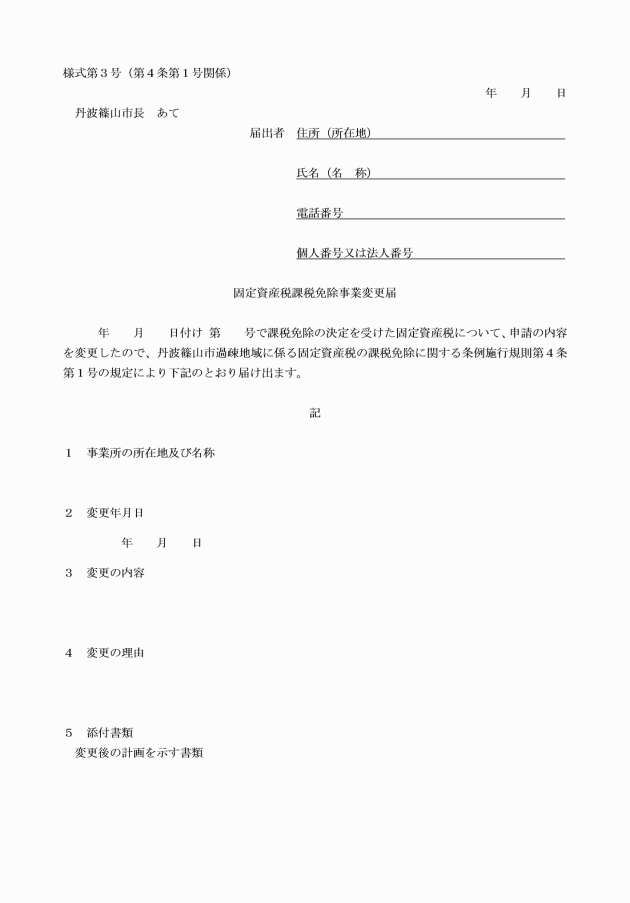

(1) 申請に係る事業を変更したとき 固定資産税課税免除事業変更届(様式第3号)

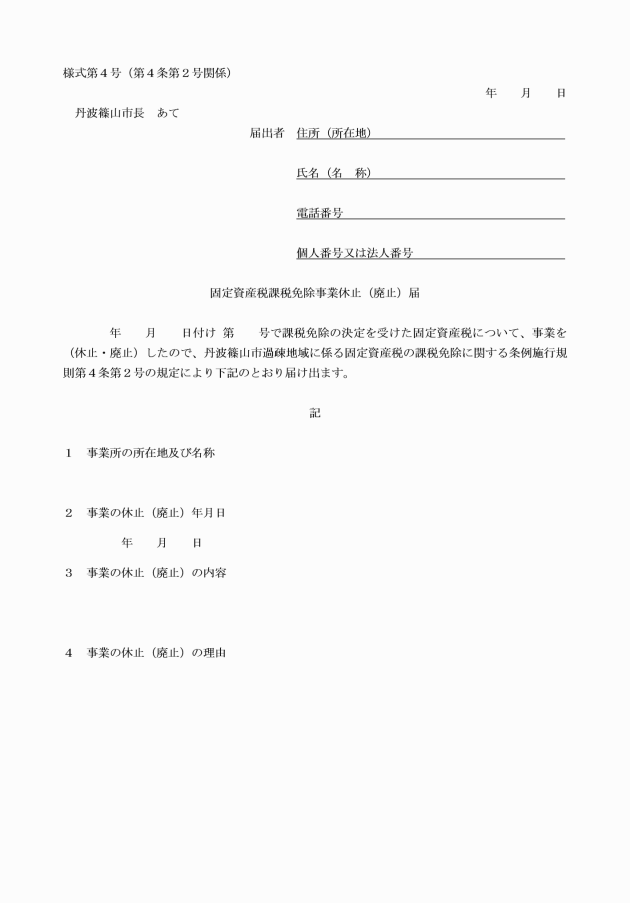

(2) 申請に係る事業を休止し、又は廃止したとき 固定資産税課税免除事業休止(廃止)届(様式第4号)

(課税免除の取消し)

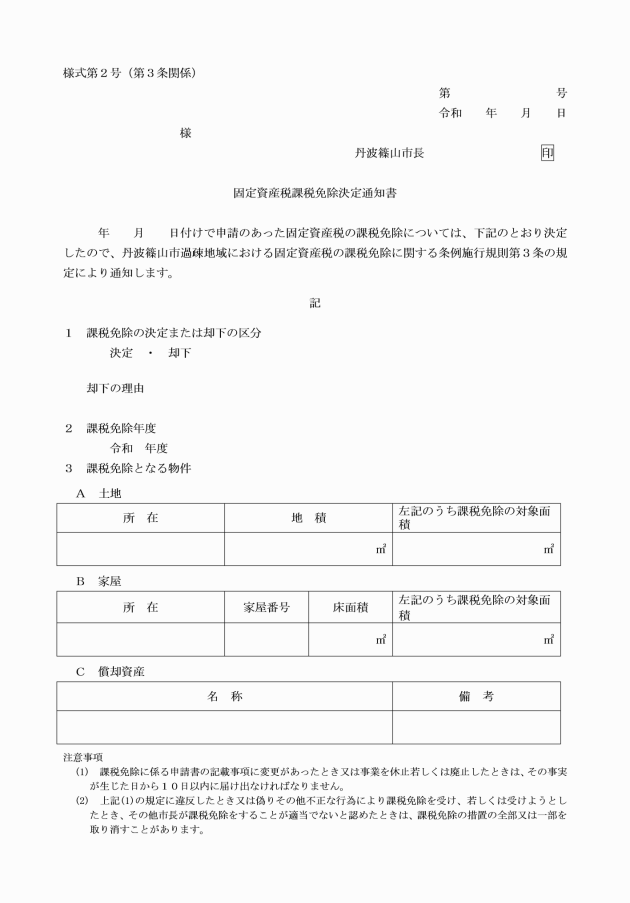

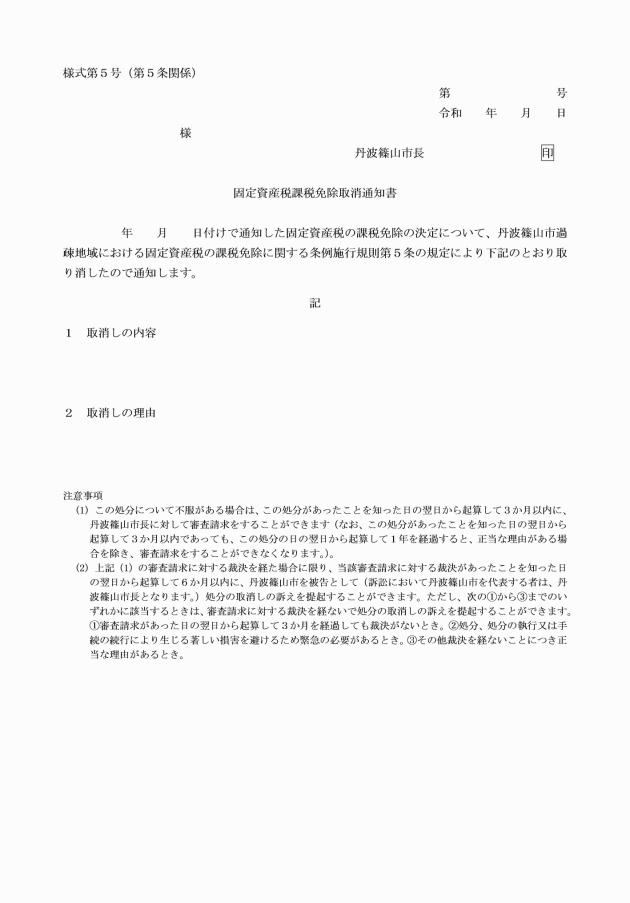

第5条 市長は、固定資産税の課税免除を取り消した場合は、固定資産税課税免除取消通知書(様式第5号)により、当該課税免除者に通知するものとする。

(課税免除の承継)

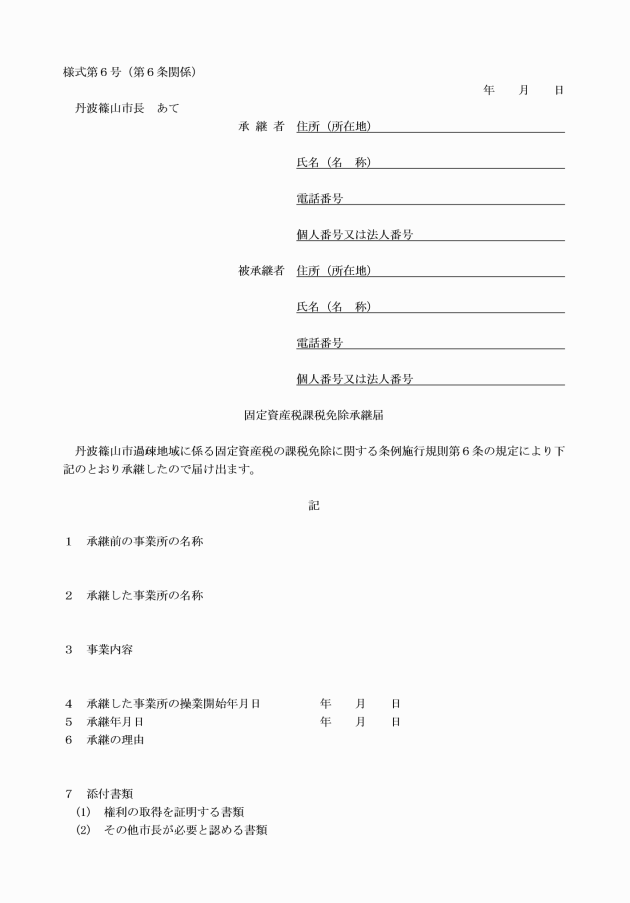

第6条 課税免除を受ける者が死亡した場合又は課税免除を受ける法人が合併した場合若しくは分割(当該課税免除に係る事業を承継させるものに限る。)した場合には、その相続人、合併後存続する法人、合併により設立した法人又は分割により当該課税免除に係る事業を承継した法人(以下「承継者」という。)に対し、課税免除の適用期間の残存期間中引き続き課税免除を行うものとする。

(その他)

第7条 この規則に定めるもののほか、必要な事項は市長が別に定める。

附則

この規則は、公布の日から施行する。